Pernahkah Anda mendengar slogan ‘Orang Bijak Taat Pajak’? Slogan yang di tahun 90–an cukup populer ini mengacu pada kewajiban warga negara sebagai Wajib Pajak untuk selalu taat dalam membayar pajak, agar penyelenggaraan pembangunan dan infrastruktur di Indonesia menjadi lancar.

Peran pajak dalam meningkatkan pembangunan di Indonesia tidak dapat dimungkiri. Berbagai macam pelayanan diberikan secara cuma-cuma alias gratis, seperti pelayanan kesehatan bagi yang kurang mampu, pendidikan gratis dari jenjang SD-SMP, akses transportasi dan mobilitas yang mudah serta pembangunan infrastruktur yang kian hari semakin pesat merupakan manfaat pajak yang telah kita terima walaupun tidak banyak rakyat yang menyadari hal tersebut.

Hal ini dapat dilihat dari salah satu indikator tingkat kepatuhan pajak di Indonesia yang terbilang masih rendah. Dilansir dari majalahpajak.net, tanggal 07 Maret 2022 menyebutkan bahwa kepatuhan formal alias tingkat pelaporan SPT Tahunan Wajib Pajak hingga 31 Desember 2021, tercatat sebesar 15,97 juta jumlah Wajib Pajak yang melaporkan SPT Tahunan 2020 dari total 19 juta Wajib Pajak yang wajib menyampaikan SPT Tahunan. Artinya, tingkat kepatuhan pajak formal tahun 2021 hanya mencapai 84,05 persen.

Sebagai Instansi yang berhasil mempertahankan opini WTP selama 5 tahun berturut-turut, BMKG berupaya untuk meningkatkan kepatuhan pajak di lingkungan internalnya sebagai bentuk transparansi dan akuntabilitas pengelolaan keuangan negara. Adapun ujung tombaknya adalah Bendahara Pengeluaran dan Bendahara Penerimaan di seluruh UPT BMKG di pusat maupun di daerah yang memiliki kewajiban setiap bulan untuk memotong dan/atau memungut, menyetor dan melaporkan pajak yang dikelolanya. Mengambil contoh pelaporan pajak Stasiun Meteorologi Paloh Sambas ,artikel ini akan memberikan gambaran mengenai tahapan proses pengelolaan pajak, jenis pajak yang dipungut serta mekanisme pelaporan pajak yang dikelola selama ini.

Kewajiban Pajak Instansi Pemerintah

Berdasarkan Peraturan Menteri Keuangan (PMK) Nomor : 231/PMK.03/2019, terdapat beberapa hal yang menjadi kewajiban Instansi Pemerintah dalam hal perpajakan, diantaranya adalah : (1) Mendaftarkan Diri Sebagai Wajib Pajak guna mendapatkan NPWP untuk pelaksanaan hak dan kewajiban Instansi Pemerintah sebagai pemotong/atau pemungut pajak; (2) Melakukan Pemotongan Dan/Atau Pemungutan Pajak Atas Belanja Dan Pendapatan Pemerintah berupa PPh1, PPh22, PPh23 dan PPN ; (3) Melakukan Penyetoran dan Pelaporan Pajak dipungut paling lama 7 (tujuh) hari setelah tanggal pelaksanaan pembayaran dengan mekanisme Uang Persediaan dan pada hari yang sama dengan pelaksanaan pembayaran dengan mekanisme Langsung.

Tahapan Proses Pengelolaan Pajak

Sudahkah Anda mengetahui tahapan proses pengelolaan pajak yang selama ini dikerjakan oleh Bendahara Pengeluaran? Tidak ada salahnya menambah wawasan, mengetahui gambarannya, agar dapat lebih siap jika berikutnya mendapat amanah menjadi bendahara pengeluaran di unit kerja. Secara garis besar tahapan proses pengelolaan pajak yang dapat dilakukan oleh Bendahara Pengeluaran adalah sebagai berikut :

- Mengidentifikasi transaksi bendahara yang memiliki potensi pajak

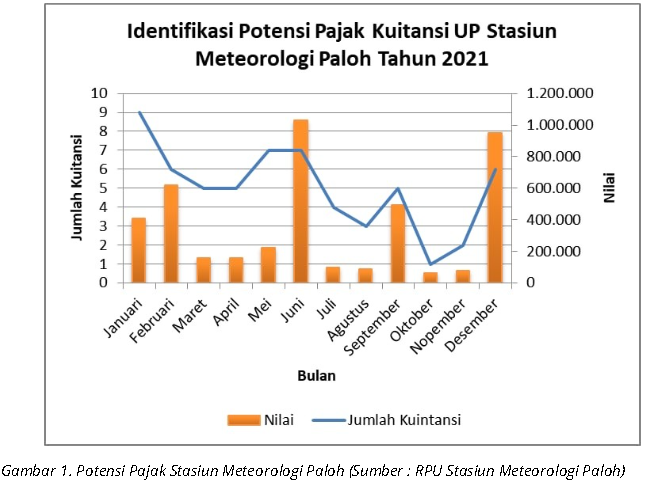

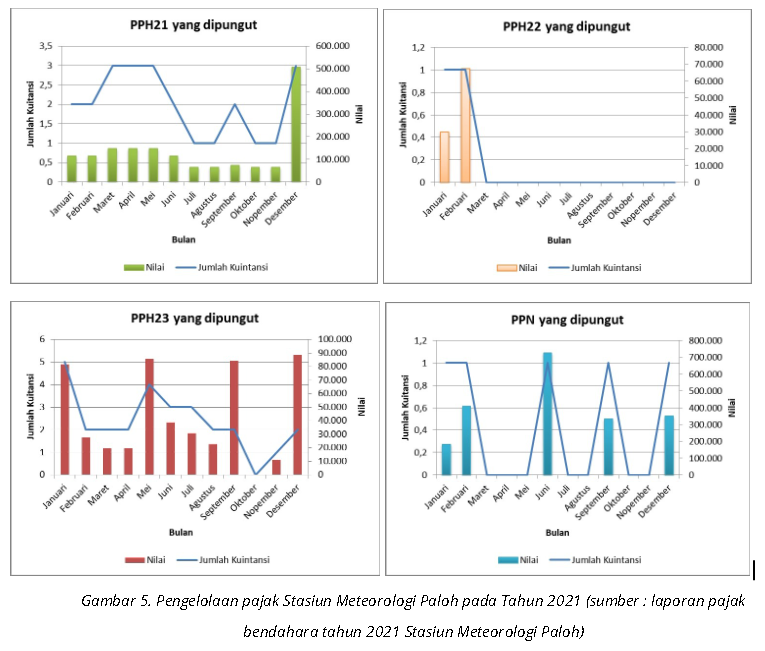

Bendahara Pengeluaran memiliki tugas untuk melaksanakan pembayaran yang dananya berasal dari Uang Persediaan berdasarkan perintah Kuasa Pengguna Anggaran. Dalam pelaksanaannya, terdapat beberapa transaksi persediaan yang menjadi obyek pajak. Oleh karena itu, setiap bulannya Bendahara Pengeluaran melakukan pencatatan tersendiri terhadap transaksi-transaksi persediaan yang nantinya akan dibelanjakan dan memiliki potensi pajak untuk dipungut. Jumlah pajak yang dibayarkan cukup signifikan jumlahnya dibandingkan dengan banyaknya kuitansi. Berikut merupakan Grafik Hasil Identifikasi Potensi Pajak Tahun 2021 di Stasiun Meteorologi Paloh:

- Melakukan Pemotongan / Pemungutan pajak atas transaksi bendahara

Setiap transaksi belanja negara yang menggunakan Uang Persediaan, Bendahara Pengeluaran berkewajiban melakukan pemotongan / pemungutan pajak atas transaksi tersebut berdasarkan jenis-jenis pajak yang ada dalam setiap transaksi yang untuk selanjutnya direkam ke dalam transaksi bendahara melalui aplikasi SILABI dengan menu “Pungut Pajak”

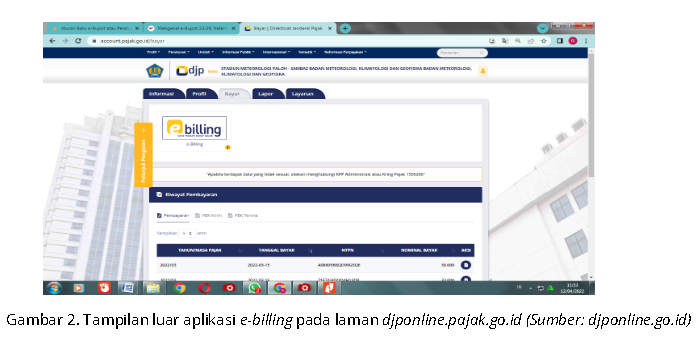

- Membuat kode billing menggunakan e-billing atas tagihan transaksi bendahara

Setelah melakukan Pemotongan / Pemungutan pajak atas transaksi bendahara, Bendahara Pengeluaran kemudian membuat Kode Billing pajak melalui sistem pembayaran elektronik (biling system) melalui laman djponline.pajak.go.id .

- Melakukan Penyetoran Pajak yang telah dipungut ke Kas Negara

Setelah mendapatkan Kode Billing, Bendahara Pengeluaran selaku Wajib Pajak melakukan penyetoran pajak melalui metode virtual account dan selanjutnya direkam dalam transaksi bendahara melalui aplikasi SILABI dengan menu “Setor Pajak”

- Membuat e-Bupot

Keharusan Wajib Pajak dalam melakukan pemungutan dan pemotongan pajak juga harus diikuti dengan membuat surat bukti potong pajak. Bukti potong pajak merupakan dokumen resmi sebagai bukti bahwa Wajib Pajak sudah menunaikan kewajibannya. Saat ini, Wajib Pajak dapat membuat surat bukti potong pajak secara daring melalui aplikasi djponline.pajak.go.id. Selain itu setiap awal tahunnya Bendahara Pengeluaran memiliki kewajiban lain yaitu membuat bukti potong PPh21 tahun sebelumnya menggunakan Formulir 1721-A2 yang diperuntukkan bagi pegawai negeri sipil atau anggota TNI/POLRI sebagai lampiran dalam penyampaian SPT Tahunan PPh.

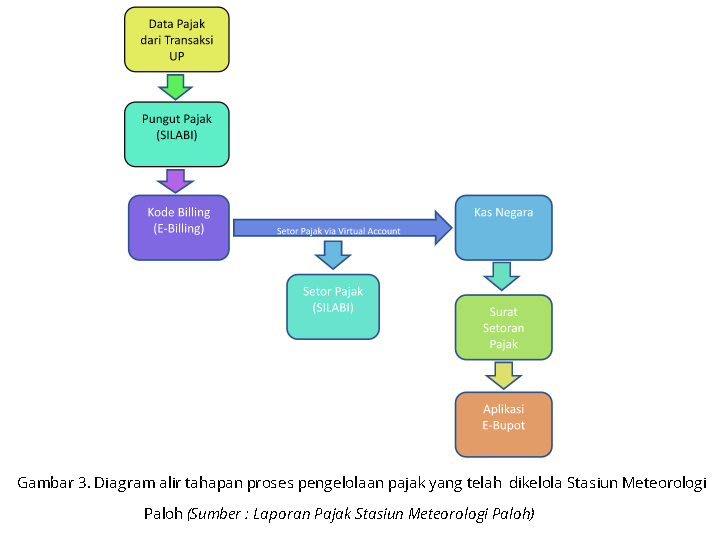

Dari uraian di atas, dapat digambarkan diagram alir tahapan proses pengelolaan pajak yang telah dikelola Stasiun Meteorologi Paloh selama ini :

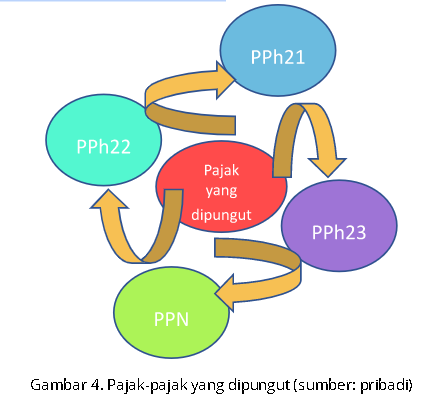

Jenis Pajak Yang Dipungut

Setelah mengetahui tahapan proses pengelolaan pajak oleh bendahara pengeluaran, kita juga harus mengetahui jenis-jenis pajak yang wajib dipungut oleh bendahara. Hal ini karena bendahara merupakan ‘agen resmi pemerintah’ yang memiliki kewajiban memotong dan/atau memungut pajak atas transaksi negara.

Pemungutan pajak berdasarkan jenis-jenis pajak adalah sebagai berikut:

- Melakukan pemotongan dan/atau pemungutan Pajak Penghasilan berupa Pph Pasal 21

Yaitu pemotongan PPh atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apa pun yang dibayarkan kepada Wajib Pajak orang pribadi dalam negeri. Pajak Penghasilan Pasal 21 yang dipungut oleh Bendahara Pengeluaran dapat berupa Honor Pengelola Anggaran, Honor SAI, Honor Pejabat Pengadaan Barang dan Jasa, dan Honor Jasa Lainnya.

- Melakukan pemotongan dan/atau pemungutan Pajak Penghasilan atas pembelian barang (PPh Pasal 22)

Pajak Penghasilan Pasal 22 yang dipungut oleh Bendahara Pengeluaran adalah PPh 22 sehubungan dengan pembayaran atas pembelian barang di atas Rp.2.000.000,00 (dua juta rupiah).

- Melakukan pemotongan dan/atau pemungutan Pajak Penghasilan sehubungan dengan jasa selain yang telah dipotong PPh Pasal 21 (PPh Pasal 23)

Pajak Penghasilan Pasal 23 yang dipungut oleh Bendahara Pengeluaran adalah PPh 23 sehubungan dengan imbalan jasa yang pembayarannya dibebankan pada Anggaran Pendapatan dan Belanja Negara (APBN), selain jasa yang telah dipotong PPh Pasal 21.

- Pajak Pertambahan Nilai

Pajak Pertambahan Nilai yang dipungut oleh Bendahara Pengeluaran adalah PPN, berupa pungutan terhadap transaksi pembelian barang atau perolehan jasa dari pihak ketiga yang nilai pembelian barang di atas Rp.2.000.000,00 (dua juta rupiah).

Dapat dilihat bahwa capaian pemungutan pajak oleh Bendahara Pengeluaran Stasiun Meteorologi Paloh setiap bulannya tidak beraturan, kadang naik dan kadang turun. Hal ini disebabkan nilai belanja yang bersifat fluktuatif sesuai dengan kebutuhan unit kerja. Selain itu jenis PPh yang dipungut oleh Bendahara Pengeluaran pada umumnya adalah PPh21, PPh22,PPh23 dan PPN, karena jenis PPh ini terlihat dalam laporan pajak Bendahara Pengeluaran setiap bulannya.

Gambaran pengelolaan PPN dan PPh di Stasiun Meteorologi Paloh pada Tahun 2021 dapat dilihat pada gambar 5.

Mekanisme Penyusunan Pelaporan Pajak

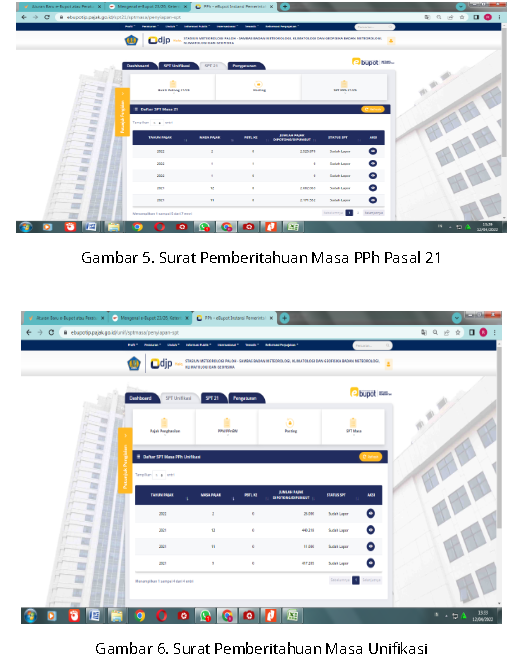

Setelah menuntaskan pemungutan pajak, maka hal lain yang patut diketahui adalah tata cara menyusun pajak. Pemerintah telah menerbitkan Peraturan terbaru mengenai perpajakan yaitu PMK Nomor: 231/PMK.03/2019 tentang Tata Cara Pendaftaran dan Penghapusan Nomor Pokok Wajib Pajak, Pengukuhan dan Pencabutan Pengukuhan Pengusaha Kena Pajak, serta Pemotongan dan/atau Pemungutan, Penyetoran, dan Pelaporan pajak bagi Instansi Pemerintah. Terdapat bagian ketiga Pasal 25 yang menyebutkan bahwa : (1) Instansi Pemerintah wajib melaporkan pemotongan dan/atau pemungutan serta penyetoran pajak yang dilakukan dalam satu Masa Pajak ke KKP tempat Instansi Pemerintah terdaftar; (2) Pelaporan atas pemotongan dan/atau pemungutan serta penyetoran pajak sebagaimana yang dimaksud dilakukan dengan menggunakan Surat Pemberitahuan Masa PPh Pasal 21 dan/atau Pph Pasal 26, untuk kewajiban pemotongan Pph yang diterima oleh Wajib Pajak orang pribadi, Surat Pemberitahuan Masa Unifikasi bagi Instansi Pemerintah yang merangkum Pasal 22, 23, dan PPN.

Profil Pengelola Pajak Instansi

Agar dapat lebih profesional dalam pelaksanaan tugasnya, maka seorang bendahara pengeluaran sebagai pengelola pajak instansi harus memiliki pengetahuan, keterampilan dan sikap perilaku. Sesuai persyaratan dalam kompetensi pekerjaan akan lebih mudah ditangani jika pengelola adalah seseorang yang menguasai peraturan dan kebijakan di bidang perpajakan, memotong/memungut pajak dan membuat laporan sesuai ketentuan, serta memiliki kemampuan dalam menggunakan aplikasi pajak secara online. Kompetensi itu dapat diperoleh antara lain dengan cara mengikuti pelatihan mengenai perpajakan, aktif dalam komunikasi dengan KPP (Kantor Pelayanan Pajak) dan KP2KP (Kantor Pelayanan, Penyuluhan dan Konsultasi Perpajakan). Selain itu, kompetensi tersebut harus selalu dikembangkan mengingat peraturan tentang perpajakan yang selalu mengalami perubahan.

Penutup

Berbicara tentang pajak instansi, maka tahapan proses pengelolaan pajak oleh Bendahara Pengeluaran cukup panjang dan harus sesuai dengan peraturan perundangan yang berlaku mengenai perpajakan. Jenis-jenis pajak yang dipungut, serta mekanisme penyusunan laporan pajak harus sesuai dengan peraturan yang terbaru mengenai perpajakan yaitu PMK Nomor : 231/PMK.03/2019. Hal ini bertujuan untuk mewujudkan prinsip-prinsip clean and good governance dan terhindar dari sanksi/denda.

Namun demikian kenyataan di lapangan tidak semudah itu. Masih banyak kendala yang dihadapi diantaranya:

- Kurangnya pengetahuan mengenai perpajakan dari Wajib Pajak, sehingga sebagian besar Wajib Pajak banyak yang belum paham mengenai pajak dan menganggap pajak itu sendiri sebagai hal yang sangat menakutkan dan harus dihindari. Hal ini tentu menyulitkan bendahara dalam menjalankan tugasnya, salah satunya untuk mendapatkan NPWP dan KTP Wajib Pajak sebagai persyaratan dalam hal pelaporan pajak.

- Rendahnya tingkat kesadaran Pajak dari Wajib Pajak itu sendiri mengakibatkan rendah pula kepatuhan membayar pajak oleh Wajib Pajak.

- Kurangnya keterampilan bendahara pemerintah dalam mengelola pajak sehingga banyak sekali pajak yang belum terserap oleh negara karena salah penafsiran. Di sisi lain dIperlukan ketelitian ekstra untuk melakukan pemotongan terhadap Wajib Pajak sehingga tidak menimbulkan kerugian dari pihak manapun baik itu dari Negara maupun Wajib Pajak yang tertagih.

Agar kendala tersebut dapat diatasi, diperlukan upaya dari berbagai pihak. Perhatian khusus dari pemerintah dalam hal meningkatkan kesadaran pajak bagi seluruh Wajib Pajak menjadi signifikan, baik dari segi mekanisme pemungutan maupun manfaat yang diperoleh. Hal ini dapat dilakukan dengan memberikan edukasi secara masif dan terus menerus mengenai pengetahuan perpajakan melalui sosialisasi kepada Wajib Pajak mengenai pentingnya pajak serta manfaat yang diperoleh jika pajak dibayarkan, sehingga seluruh Wajib Pajak dapat mengetahui urgensi pajak dan diharapkan dapat menumbuhkan kesadaran pajak bagi setiap Wajib Pajak sehingga mereka dengan sukarela bersama-sama membayar pajak tanpa paksaan, demi keberlangsungan pembangunan di negeri tercinta ini.

Dari sisi pengelola, kemampuan pun perlu ditingkatkan melalui pelatihan dalam ranah perpajakan bagi seluruh Bendahara Pemerintah secara berkala, guna mengasah keterampilan seorang bendahara dalam mengelola pajak yang menjadi kewajibannya sehingga kesalahpahaman pengelola mengenai pajak dapat dihindari. Para bendahara ini sebaiknya bergabung dalam community of practices (komunitas belajar) sebagai wadah informasi dan diskusi mengenai tata cara pengelolaan serta pelaporan pajak. Dalam komunitas ini masing-masing bendahara dapat berbagi ilmu yang benar mengenai perpajakan dengan dibimbing langsung oleh tim dari Dirjen Pajak sehingga dalam waktu yang tidak lama seluruh Bendahara Pemerintah mahir dalam hal perpajakan instansi.

Manfaat lain dari pengelolaan kewajiban perpajakan dengan baik dan benar serta sesuai dengan peraturan perundang-undangan yang berlaku adalah sebagai bentuk dukungan Pembangunan Kawasan Zona Integritas WBK (Wilayah Bebas Dari Korupsi) serta WBBM (Wilayah Birokrasi Bersih Melayani) sebagai implementasi Road Map Reformasi Birokrasi di Lingkungan BMKG guna terciptanya Good Governance.

Dengan pengelolaan pajak yang baik dan benar oleh masing-masing bendahara baik itu di pusat dan daerah di Lingkungan BMKG diharapkan dapat menambah persentase kesadaran pajak bagi setiap Wajib Pajak yang ada di Indonesia. Hal ini sebagai salah satu bentuk upaya untuk menjaga keberlangsungan pembangunan nasional guna meningkatkan kesejahteraan masyarakat. Peran pajak dalam membiayai berbagai pengeluaran negara khususnya dalam pembangunan dapat dioptimalkan apabila setiap warga negara yang merupakan Wajib Pajak sadar akan kewajibannya. Dengan pengelolaan pajak yang baik dan benar berarti kita telah ikut berkontribusi dalam pembangunan negeri tercinta ini.

REFERENSI :

- Undang-Undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Perpajakan

- Undang-Undang UU Nomor 7 tahun 1983 tentang Pajak Penghasilan

- Peraturan Menteri Keuangan Republik Indonesia Nomor 231/PMK.03/2019 Tentang Tata Cara Pendaftaran dan Penghapusan Nomor Pokok Wajib Pajak, Pengukuhan dan Pencabutan Pengukuhan Pengusaha Kena Pajak, Serta Pemotongan Dan/Atau Pemungutan, Penyetoran. Dan Pelaporan Pajak Bagi Instansi Pemerintah.

- Tim Penyusun Direktorat Peraturan Perpajakan II. 2016. “Bendahara Mahir Pajak “ Edisi Revisi 2016. Jakarta : Direktorat Jenderal Pajak

- https://majalahpajak.net/ajak-taat-sama-sama/. Diakses tanggal 16 April 2022.

- https://www.pajakku.com/read/5dafc4184c6a88754c0880aa/Pentingnya-Kesadaran-dalam-Membayar-Pajak. Diakses tanggal 16 April 2022

- https://klikpajak.id/blog/belajar-dan-mengenal-pajak-melalui-slogan-di-dunia-perpajakan/.Diakses tanggal 16 April 2022

- jdih.bpk.go.id/wp-content/uploads/2011/12/Bendahara_dan-Kewajiban_Pajak.pdf. Diakses tanggal 11-12 April 2022.

- www.djp.online.go.id. Diakses tanggal 11-12 April 2022.

- www.klik.pajak.id/blog/”aturan-baru-e-bupot”. Diakses tanggal 11-12 April 2022.

- www.pajak.go.id/. Diakses tanggal 11-12 April 2022.

Ria Aspriyanti, S.AP

PKAPBN Mahir

Stasiun Meteorologi Paloh Sambas